.jpg) La gestió o administració, en totes les activitats comercials i d'organització, és l'acte de reunir persones per assolir les metes i objectius desitjats amb els recursos disponibles, de manera eficient i eficaç.

La gestió o administració, en totes les activitats comercials i d'organització, és l'acte de reunir persones per assolir les metes i objectius desitjats amb els recursos disponibles, de manera eficient i eficaç.

dimecres, 30 d’abril del 2014

Posar imatges al costat d'un text .

La gestió o administració, en totes les activitats comercials i d'organització, és l'acte de reunir persones per assolir les metes i objectius desitjats amb els recursos disponibles, de manera eficient i eficaç. dilluns, 28 d’abril del 2014

La nòmina (III)

-Bases de cotització:

· Base de cotització de contingències comunes (BCCC): Formada per la suma de les percepcions salarials+ la quantia de les percepcions extrasalarials+ remuneració mensual+ prorrata de pagues extra.

EX.

BCCC: 1200+120+80+(1200+120)2x/12=1400+220=1620 €

Remuneració mensual=1400€

Prorrata pagues extra = 220€

Total = 1620

·Base de cotització de contigències professionals ( BCCP): Es calcula de la mateixa manera que la base de cotització per contingències comunes (BCCC), però afegint-hi l'import de les hores extraordinàries.

EX.

BCCP: BCCC+hores extra.BCCP= 1620+40= 1660€

·Base de cotització de hores extra (BCHE): Estarà constituïda per la quantia total d'hores extra realitzades en el mes de la liquidació.

EX.

BCHE: 40€

·Base subjecta al impost de la renda de les persones físiques (B.IRPF): És el mateix que el total meritat.

· Base de cotització de contingències comunes (BCCC): Formada per la suma de les percepcions salarials+ la quantia de les percepcions extrasalarials+ remuneració mensual+ prorrata de pagues extra.

EX.

BCCC: 1200+120+80+(1200+120)2x/12=1400+220=1620 €

Remuneració mensual=1400€

Prorrata pagues extra = 220€

Total = 1620

·Base de cotització de contigències professionals ( BCCP): Es calcula de la mateixa manera que la base de cotització per contingències comunes (BCCC), però afegint-hi l'import de les hores extraordinàries.

EX.

BCCP: BCCC+hores extra.BCCP= 1620+40= 1660€

·Base de cotització de hores extra (BCHE): Estarà constituïda per la quantia total d'hores extra realitzades en el mes de la liquidació.

EX.

BCHE: 40€

·Base subjecta al impost de la renda de les persones físiques (B.IRPF): És el mateix que el total meritat.

.jpg)

dimecres, 23 d’abril del 2014

Model 303

Model 303: és l'únic model d'autoliquidació de l'IVA.S'utilitza per fer les declaracions trimestrals o mensuals del règim general.

Model 303: és l'únic model d'autoliquidació de l'IVA.S'utilitza per fer les declaracions trimestrals o mensuals del règim general.

La presentació del model 303 corresponent a l'últim període de l'any s'acompanya del model 390 que reflecteix el resum anual de l'IVA.

Tipus d'IVA

Hi han tres tipus d'IVA:

Superreduït: s'aplica a béns i serveis de primera necessitat pa , verdures, fuites etc. (4%)

Reduït: s'aplica a entrades de teatres,circs,concerts cinema aigua peluqueries etc.(10%)

General: s'aplica a electrodomèstics,roba,calçat,bricolatge etc. (21%)

EXEMPLE:

General 21 %

Reduït 10 %

Superreduït 4%

Superreduït: s'aplica a béns i serveis de primera necessitat pa , verdures, fuites etc. (4%)

Reduït: s'aplica a entrades de teatres,circs,concerts cinema aigua peluqueries etc.(10%)

General: s'aplica a electrodomèstics,roba,calçat,bricolatge etc. (21%)

EXEMPLE:

General 21 %

Reduït 10 %

Superreduït 4%

Documents administratius V

Ofici: És una

comunicació escrita emesa per l’Administració. Pot ser una notificació o només

una comunicació, però sempre té un caràcter oficial. El to és impersonal i

formal,independentment de la relació que hi pugui haver entre l’emissor i el destinatari.

Hi ha dos tipus

d’ofici:

Els de caràcter

intern: que s’adrecen a un altre òrgan administratiu.

Els de caràcter

extern: que s’adrecen a una persona

fisicojurídica que no pertany a l’administració.

EXEMPLE:

Col·legi Gregori Maians

c/valencia,98

Tarragona,08420

936502010

Departament d’ensenyament

c/girona,32

Granollers 05210

956321045

Tarragona,2

d’abril de 2014.

Assumpte: Ofici

Senyors,

Us volem demanar que arreglin el pati del

col·legi que està sense asfaltar i quan plou es plena de fang .També ens

agradaria que ens ampliïn els pressupostos d’aquest curs , ja que necessitem

compra una nova fotocopiadora i un canó de projecció.

Esperem respostes

vostres.

Atentament,

Teresa Pellicer Llopis

Directora del Col·legi

Documents administratius IV

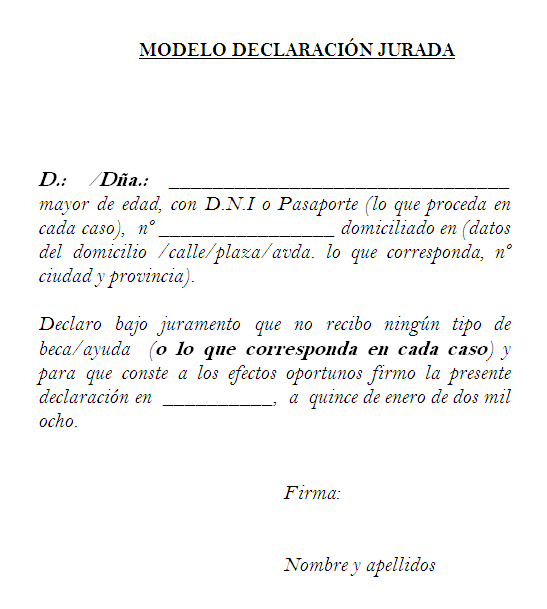

La declaració jurada:

és la manifestació personal,

verbal o escrita on s’assegura la veracitat d’aquesta mateixa declaració baix

jurament ,davant d’autoritats administratives o judicials. Com a conseqüència

es presumeix com a cert el que esta senyalat per el declarant fins que es pugui

acreditar el contrari .

EXEMPLE. El senyor Marc Pellicer Garcia domiciliat en

c/ribes 134 declara com que no rep cap tipus de renta .

Documents administratius III

El certificat:és

el document per mitjà del qual

l’administració dóna fe d’un fet o garanteix l’exactitud de les dades

que conté un arxiu , un llibre d’actes , un registre, etcètera.

El certificat:és

el document per mitjà del qual

l’administració dóna fe d’un fet o garanteix l’exactitud de les dades

que conté un arxiu , un llibre d’actes , un registre, etcètera.

EXEMPLE. L’empresa

CPAC certifica l’assistència de Francesc Uctect .

dimarts, 22 d’abril del 2014

Documents administratius II

El saluda: és un document protocol·lari i retòric que s'utilitza per a comunicacions interpersonals breus - com ara les felicitacions, etc. Té una estructura rígida i un estil marcadament formal.

EXEMPLE:

EXEMPLE:

Documents administratius

Instància: és un document escrit mitjançant el qual un ciutadà adreça una sol·licitud o petició a un superior , a un organisme o entitat.

EXEMPLE.

Sr. Serra Vidal ,

major d’edat , amb DNI 49361869M, amb domicili a efecte de notificació al

c/major 32, de Granollers , i adreça de correu electrònic serravidal@hotmail.com , designada com a mitjà preferent per a notificacions.

EXPOSO

Primer

Que

l’administració tributària li efectuí la devolució de l’impost de la renda ,

corresponent a l’exercici 2013 perquè ja han passat nou mesos des de la

presentació de la corresponent declaració sense que aquesta devolució s’hagi

produït .

SOL·LICITO

Que

l’administració tributària efectuí el pagament dels interessos de demora

corresponents.

ANNEXOS

1.Declaració de

la renda.

2.DNI

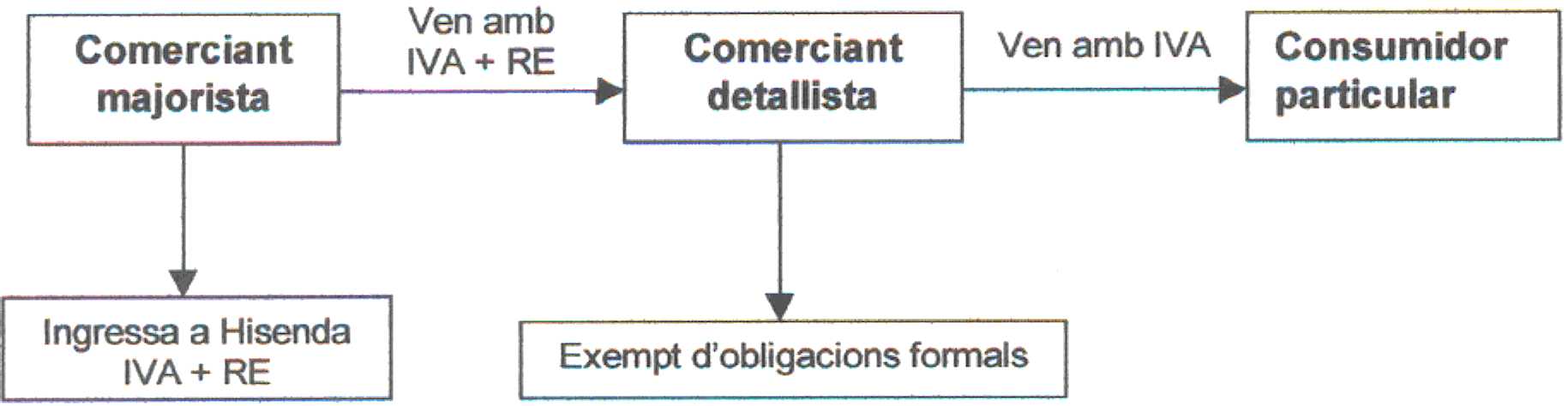

El règim especial del recàrrec d'equivalència.

Els règims especials són:

-Simplificat.

-Comerç al detall o recàrrec d'equivalència.

-Agricultura , ramaderia i pesca.

-Béns usats,objectes d'art, antiguitats i objectes de col·lecció.

-Agències de viatges.

El règim de les agències de viatges i el del comerç al detall són obligatoris , la resta són opcionals.

REQUISITS.

· Que vengui habitualment bens sense haver-los sotmès a un procés de transformació.

·Que més del 80% de les vendes que realitzi siguin a consumidors finals (clients que no siguin empresaris ni professionals).

El règim aplicable als detallistes és el Recàrrec d'equivàlencia.

FUNCIONAMENT.

-Simplificat.

-Comerç al detall o recàrrec d'equivalència.

-Agricultura , ramaderia i pesca.

-Béns usats,objectes d'art, antiguitats i objectes de col·lecció.

-Agències de viatges.

El règim de les agències de viatges i el del comerç al detall són obligatoris , la resta són opcionals.

REQUISITS.

· Que vengui habitualment bens sense haver-los sotmès a un procés de transformació.

·Que més del 80% de les vendes que realitzi siguin a consumidors finals (clients que no siguin empresaris ni professionals).

El règim aplicable als detallistes és el Recàrrec d'equivàlencia.

FUNCIONAMENT.

dimecres, 9 d’abril del 2014

Concepte i exemples .

L’import brut será el resultat de multiplicar les quantitats de cada article que es factura pel seu preu unitari corresponent,després , sumarem els imports amb la finalitat d’obtenir l’import brut.

L’import brut será el resultat de multiplicar les quantitats de cada article que es factura pel seu preu unitari corresponent,després , sumarem els imports amb la finalitat d’obtenir l’import brut.L'import net: és aquell que s'obté després de realitzar tots els descomptes , es en realitat l'import a pagar o a cobrar.

Quota iva: tipus general 21%, tipus reduït 10%, tipus super reduït 4%.

Base imposable: La base imposable és l’import total de la contraprestació o prestació de serveis (l’import realment pagat o a pagar pel comprador) de les operacions subjectes a l’IVA.

dimecres, 2 d’abril del 2014

.jpg)

Subscriure's a:

Missatges (Atom)